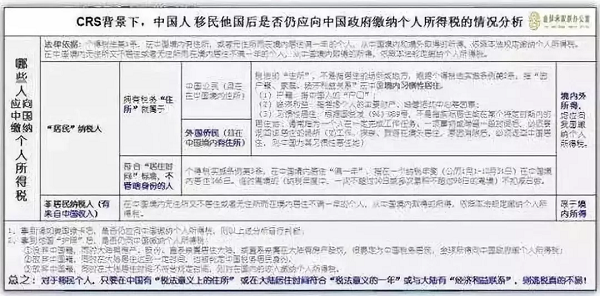

關(guān)于中國公民在海外收入如何向中國稅務(wù)機關(guān)申報繳稅,中國的稅法早有規(guī)定,舉一個虛擬案例說明:

C國公民小明在A國做的某項業(yè)務(wù)收入一萬元,在C國這項收入應(yīng)交稅2K,在A國這項收入應(yīng)交稅3K。

如果C國和A國沒有簽訂稅收協(xié)定:那么小明唯一合法的做法是分別向C國繳納2K,向A國繳納3K,小明自己剩下5K稅后收入。

這樣做就叫雙重征稅,對納稅人很不公平。

如果C國和A國簽訂了稅收協(xié)定,那么小明有兩種合法的做法可以選擇:

先向C國繳納2K,然后向A國申報3K,抵扣2K,實際繳納1K,剩下7K稅后收入。

先向A國繳納3K,然后向C國申請1K的抵扣額度用于抵扣其他收入的個稅。

這樣就避免了雙重征稅。

因為條約一般是雙方對等的,以上案例倒過來也一樣。

當然,具體實務(wù)非常復雜,有的收入可以抵扣,有的收入必須在固定的一國繳納,有的可以免稅,有的可以自己選擇在哪里繳納。具體要看兩國法律和條約。

目前,中國已經(jīng)和美國、德國、日本、英國、法國、比利時等九十多個國家和地區(qū)簽訂了避免雙重征稅協(xié)定。

但這就帶來一個問題,既然實施起來非常復雜,那避免雙重征稅協(xié)議究竟是好是壞?對境外公民收入征稅會有哪些影響?

它其實起到一個消極的作用。

例如,中國和德國在跨國財產(chǎn)價值征稅上達成了協(xié)定,規(guī)定

“締約國一方企業(yè)設(shè)在締約國另一方境內(nèi)的常設(shè)機構(gòu)產(chǎn)業(yè)財產(chǎn)部分的動產(chǎn),或者締約國一方居民設(shè)在締約國另一方從獨立個人勞動的指定基地的動產(chǎn),可以在締約國另一方征稅。”

但是!其中細節(jié)中國方面還沒界定清楚,我們不能根據(jù)中德協(xié)定中有上述規(guī)定,就對德國的企業(yè)或居民的上述動產(chǎn)價值進行征稅,因為稅收協(xié)定不能為締約國一方創(chuàng)設(shè)征稅權(quán)。

其實雙邊稅務(wù)條例一直都有,其中涉及雙重征稅問題各國會協(xié)商,大多數(shù)的情況是:領(lǐng)土國會依照國內(nèi)法收取稅額,被收稅部分收入在本國不需要被重復征稅,但這些條例執(zhí)行情況一直不佳。

那么,為了避免身處困境中,如何在稅務(wù)方面做得清清白白,不怕人查?

老師講:

對個人:多重身份 合理避稅

對企業(yè):在避稅天堂注冊離岸公司

據(jù)不完全統(tǒng)計,全球金融財富中約有8%,約7.6萬億美元被存放在“避稅天堂”,其中80%為避稅資金。對于高凈值人士而言,個人財富來之不易,更應(yīng)該為財富尋求妥善的處理方案,更好地保障家族財富傳承。

中國全球征稅目標不包含外籍華人、外國永久居留權(quán)取得者,或者在境外停留超過一定時間的華僑,所以,已經(jīng)成功移民的投資人并不受影響。在2017年12月31日之后,個人高凈值賬戶的盡職調(diào)查已經(jīng)結(jié)束,無數(shù)錯過這個時間節(jié)點的人士后悔不已。

外籍華人——圣基茨和尼維斯

位于東加勒比海背風群島北部的圣基茨和尼維斯是一個由圣克里斯多福島(圣基茨島)與尼維斯島所組成的聯(lián)邦制島國,在1983年9月19日獨立,現(xiàn)為英聯(lián)邦成員國之一。

圣基茨和尼維斯不僅是世界著名旅游勝地,有北美后花園的美稱,而且還是世界離岸金融中心、著名的國際避稅天堂。

圣基茨無個人所得稅,無資本利得稅,無繼承稅,無遺產(chǎn)稅,不全球征稅,通過獲得圣基茨的英聯(lián)邦護照,不僅可以有效規(guī)避境內(nèi)法律和政策變化帶來的風險,提高資金自由調(diào)配的可能性,還能使金融資本實現(xiàn)跨地區(qū)最佳投資配置。

圣基茨護照項目(全款購房類)

圣基茨護照移民申請要求

◆投資至少40萬美元購買由政府批準的房產(chǎn)或房產(chǎn)股權(quán);

◆主申請人必須年滿18周歲以上;

◆隨行人員為申請人配偶、未滿18周歲子女、主申請人或其配偶的年滿65周歲的父母;

◆無犯罪記錄;

◆身體健康;

圣基茨護照移民項目優(yōu)勢

◆辦理手續(xù)簡單快捷,6-8個月左右即可獲得公民身份;

◆無語言、無學歷、無管理經(jīng)歷、無最低資產(chǎn)、無資產(chǎn)來源證明等要求;

◆無移民監(jiān),允許擁有雙重國籍;

◆圣基茨以外的資本收益、利息、贈與、財產(chǎn)及遺產(chǎn)均無需繳稅;

◆持有圣基茨護照可以無需簽證或落地簽自由出入或居住多達155個國家;

◆全家三代可一同移民。

[ 移民專家咨詢 ]

[ 移民專家咨詢 ]

400-999-3586

400-999-3586 傾力打造大洋國際移民品牌,讓大洋品牌更閃亮、更優(yōu)質(zhì)、更好地服務(wù)每一位客戶。

傾力打造大洋國際移民品牌,讓大洋品牌更閃亮、更優(yōu)質(zhì)、更好地服務(wù)每一位客戶。 10年專注投資移民行業(yè)經(jīng)驗以扎實、連續(xù)、優(yōu)質(zhì)的移民服務(wù)經(jīng)驗,是每一位客戶成功移民的堅實保障。

10年專注投資移民行業(yè)經(jīng)驗以扎實、連續(xù)、優(yōu)質(zhì)的移民服務(wù)經(jīng)驗,是每一位客戶成功移民的堅實保障。

為客戶制定最佳最適合的移民方案,全程五星跟蹤VIP一站式服務(wù),讓客戶盡享完善服務(wù)體系。

為客戶制定最佳最適合的移民方案,全程五星跟蹤VIP一站式服務(wù),讓客戶盡享完善服務(wù)體系。 大洋國際移民擁有專業(yè)團隊和國內(nèi)國際服務(wù)網(wǎng)點,將優(yōu)質(zhì)落地安家服務(wù)延展至全球,使您盡快融入國外生活。

大洋國際移民擁有專業(yè)團隊和國內(nèi)國際服務(wù)網(wǎng)點,將優(yōu)質(zhì)落地安家服務(wù)延展至全球,使您盡快融入國外生活。 服務(wù)熱線

服務(wù)熱線 移民顧問Seaf

移民顧問Seaf