2019年年初,廣發銀行聯合西南財經大學發表了一份長達76頁的《2018中國城市家庭財富健康報告》(以下簡稱《報告》),揭示了中國城市家庭財富管理的現狀、特征及問題。

其中,有幾個比較有趣的數據先提供給大家看看:

1、我國城市家庭的戶均總資產規模161.7萬元,戶均可投資資產規模55.7萬元。

2、中國前1/5有錢的家庭,平均資產總規模為454.5萬元。

3、家庭總資產配置中,房產占比高達77.7%。金融資產配置僅占11.8%。

4、家庭總資產配置中,股票占比不到1%。

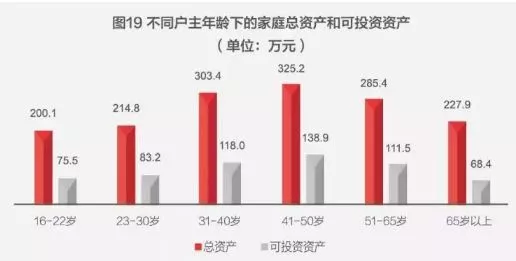

5、31-40歲的家庭總資產超300萬,年輕和年老家庭房產配置過多。

6、學歷與房產配置負相關,學歷為初中及以下的家庭,房產占比高達80.9%;高于本科及以上的學歷家庭,房產占比76.2%。

城市家庭戶均總資產達161.7萬元

我國城市家庭資產規模快速增長——家庭戶均資產規模從2011年的97.0萬元增加到2017年的150.3萬元,年均復合增長率為7.6%。

2018年,我國城市家庭的戶均總資產規模為161.7萬元,戶均凈資產規模為154.2萬元,戶均可投資資產規模為55.7萬元。

中國家庭財富逐年增加,財富總值已位列世界第二位。

中國家庭資產的增速超過美國家庭:

其中中國Top20%的家庭資產規模和美國相當。中國Top20%的家庭,其平均資產總規模為454.5萬元,接近美國的530萬元。

家庭住房資產占比77.7%

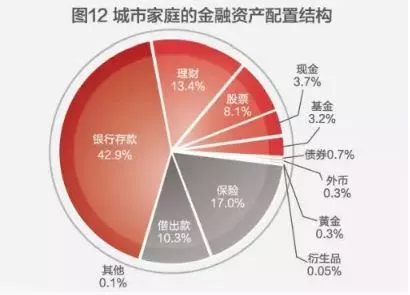

金融僅占11.8%,股票不足1%

家庭總資產中,房產的占比最高。2017年,中國我國家庭總資產中,房產占比高達77.7%,遠高于美國的34.6%。

而金融占比僅11.8%,和日本、英國、法國等其它國家相比,配置比例較低。

而金融資產配中,42.9%為銀行存款,股票僅占8.1%,基金則僅有3.2%。

即家庭總資產中,僅有0.96%的資產配置了股票,不足1%;僅有0.38%配置了基金。

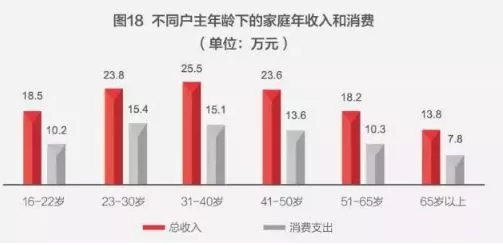

31-40歲的家庭總資產超300萬

年輕和年老家庭房產配置過多

從可投資資產來看,戶主年齡在31-40歲的家庭,其總資產和可投資資產分別為303.4萬元和118.0萬元。

戶主年齡在41-50歲時家庭的總資產和可投資資產最高,分別為325.2萬元和138.9萬元。

不同年齡的戶主,對于房地產的配置也不一樣,其中年輕和年老家庭房產配置過多:

年輕和年老家庭收入與中年家庭收入差異較大:戶主年齡在31-40歲時家庭平均年收入最高,達到25.5萬元,其次為23-30歲的家庭,平均年收入23.8萬元。

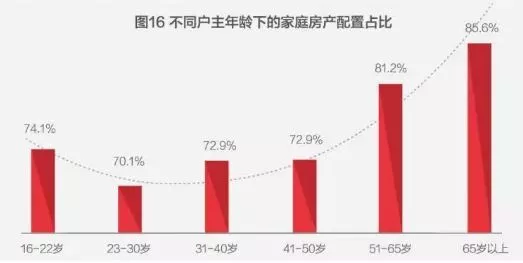

學歷與房產配置負相關

家庭的房產占比基本隨著戶主受教育水平的提高而降低。學歷為初中及以下的家庭,房產占比高達80.9%;高于本科及以上的學歷家庭76.2%的占比。

低學歷水平的家庭,貨幣類產品配置明顯高于其它學歷水平的家庭,而債券和股票的占比則明顯低于其它學歷水平的家庭。

這和不同收入水平下的家庭配置結構相一致:收入越高,貨幣配置占比越低,股票占比越高。

五大不合理現象

廣發銀行副行長宗樂新介紹稱,《報告》詳細列舉了中國城市家庭財富管理存在“五大不合理現象”,財富管理水平有待改善。

一是,家庭住房資產占比過高,擠壓了金融資產配置。

數據顯示,住房資產在家庭總資產中占比77.7%,遠高于美國的34.6%;而金融資產在家庭總資產中占比僅為11.8%,在美國這一比例為42.6%。

較高的房產比例吸收了家庭過多的流動性,擠壓了家庭的金融資產配置。

二是,在投資理財產品時,過半家庭不接受本金有任何損失,剛性兌付要求較強。

數據顯示,54.6%的家庭不希望本金有任何損失,同時又期望較高的理財收益。

三是,家庭可接受的銀行理財產品回報周期普遍較短,缺少長期理財規劃。

對于可接受的銀行理財產品的回報周期,選擇3個月內、3-6個月、6-12個月的家庭占比分別為35.8%、37.2%和33.7%,可見大多數家庭接受的是1年及以下的回報周期。

四是,家庭的投資品類缺乏多樣性。

數據顯示,67.7%的中國家庭僅僅擁有一種投資品,22.7%的中國家庭擁有兩種投資品,擁有三種或者三種以上投資品的家庭僅僅占到10.6%。

對比我國和美國家庭投資品種的多樣性,擁有三種或者三種以上投資品的美國家庭占比高達61%。

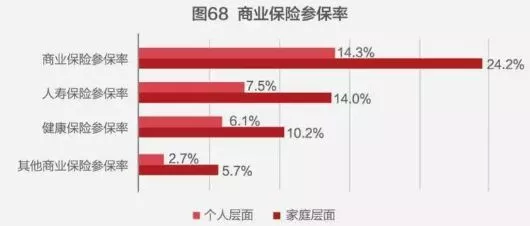

五是,家庭商業保險參保率偏低,僅有不到15%的家庭成員擁有商業保險。

且家庭更愿意為未成年子女投保,忽視對家庭頂梁柱的保障,10-18歲家庭成員參保率最高,為21.3%,其次為10歲以下家庭成員,參保率為19.5%。

而歐美家庭的

資產配置中,對保險(重疾、意外險,養老、教育、儲蓄分紅保險)所占比例超過30%,接近于標準普爾的比例,說明這些國家的家庭資產配置更趨于穩健。

除了改善這“五大不合理現象”,海外資產也是部分高凈值家庭急需配置的一環。

人民幣成為國際貨幣后,我國居民財富直接承受人民幣匯率大幅波動風險。按國際慣例,國際貨幣國家應將一部分資產進行全球組合配置,才能有效地分散風險。

[ 移民專家咨詢 ]

[ 移民專家咨詢 ]

服務熱線

服務熱線 移民顧問Seaf

移民顧問Seaf

400-999-3586

400-999-3586 傾力打造大洋國際移民品牌,讓大洋品牌更閃亮、更優質、更好地服務每一位客戶。

傾力打造大洋國際移民品牌,讓大洋品牌更閃亮、更優質、更好地服務每一位客戶。 10年專注投資移民行業經驗以扎實、連續、優質的移民服務經驗,是每一位客戶成功移民的堅實保障。

10年專注投資移民行業經驗以扎實、連續、優質的移民服務經驗,是每一位客戶成功移民的堅實保障。

為客戶制定最佳最適合的移民方案,全程五星跟蹤VIP一站式服務,讓客戶盡享完善服務體系。

為客戶制定最佳最適合的移民方案,全程五星跟蹤VIP一站式服務,讓客戶盡享完善服務體系。 大洋國際移民擁有專業團隊和國內國際服務網點,將優質落地安家服務延展至全球,使您盡快融入國外生活。

大洋國際移民擁有專業團隊和國內國際服務網點,將優質落地安家服務延展至全球,使您盡快融入國外生活。