愛存錢、怕欠債、謹慎消費。這是老一輩中國人的理財觀念。但隨著收入水平的提高,年輕人比從前更愿意消費了。

你的月收入是多少?每個人固定的貸款支出有多少?每個月可以凈存下多少錢?現如今,在不知不覺中,中國人財務狀態,已經從“怕欠債”轉變到了“高負債”。

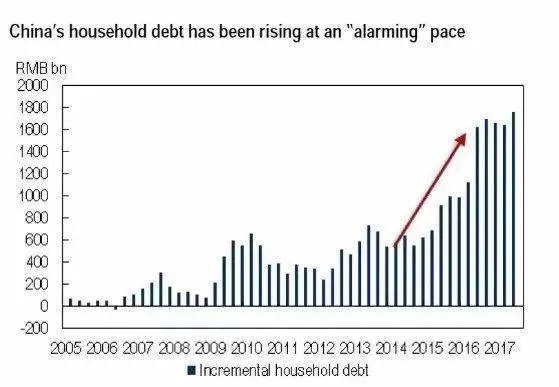

最近“家庭債務”的警報再次刷屏朋友圈了。不過,這次的警報來得似乎比以往更加急促一些。這次拉響警報的是“上財高等研究院”,該研究院近日發布一篇名為《警惕家庭債務危機及其可能引發的系統性金融風險》的研究報告。

該報告警告到:家庭債務不僅逼近家庭部門能承受的極限,而且,從家庭債務占GDP的比重來看,截至2017年,比值不高,僅為48%,卻已遠超過其他發展中國家。

隨著我國經濟的發展,人民收入水平逐漸提高,對未來預期普遍趨好,人們從以前的“怕欠債”,到現在更愿意進行貸款消費,甚至有些人長期處于負債狀況。

年初,央媒海外版就發布了一篇名為《獎與貸:奮斗青年的樂與憂》的文章,里面專門提到了“當前中國家庭部門的債務率已接近美國家庭部門的債務率水平”,同時還“要高度警惕家庭債務風險”。其中,房貸已經成為中國家庭債務的大頭。

一.居民部門杠桿率持續上升

“近年來中國城市房價快速上漲,家庭部門債務率也快速攀升。”人大經濟學院副院長陳彥斌認為,上一輪房價上漲,一方面源于部分家庭加杠桿購房的投機性行為,另一方面源于一些年輕家庭在“再不買就買不起”擔憂下提前集中入市。大量投機性行為,加上年輕家庭因為提前購房不得不增加借貸規模的做法,導致中國家庭部門債務規模迅猛擴張。

在各級政府嚴格調控之下,2017年中國房地產市場已經有所降溫。但新增貸款中流向房地產的比重仍然處于歷史高位,而且新增貸款還通過短期消費貸等方式隱蔽地流入房地產市場。房地產貸款余額占全部貸款余額的比重還在繼續升高。

房貸為主體的家庭債務失控有可能直接影響金融穩定。有經濟學家說,比如后來導致全球性金融危機的2008年美國次貸危機,開始的直接表征就是美國低收入階層大量舉債買房。

有關研究表明,中國家庭在金融機構的負債以消費性貸款為主,約占居民負債的2/3,大約是經營性貸款的2倍。其中,在消費性貸款中,以住房貸款為主的中長期貸款占八成左右,但從增量看,短期消費貸款增長速度較快,高于中長期貸款。

二.中國家庭負債急速攀升

通過仔細分析會發現家庭債務率較大幅度增長主要在2013年特別是2015年以后。這就與另一個現象高度契合了,即房地產火爆,房價失控般上漲息息相關。一個判斷浮出水面:中國家庭高負債主要是被城市房產“綁架”的。還是拿數據說話。

家庭債務過度集中在了房地產上。截至2016年底,包含公積金貸款在內的中國家庭房貸余額與中國家庭可支配收入之比已經高達68.3%。今年初以來,各地密集出臺的房地產限購限貸政策,限制了居民獲得房地產貸款的部分途徑,但前三季度,中國家庭部門貸款同比增長23.2%,遠超全部銀行貸款12.5%的增速。

考慮到有不少中國居民買房還會進行民間借貸,互聯網金融融資,或者向親戚朋友借貸,包括首付貸等,因此,只考慮銀行貸款可能會低估中國家庭的房貸壓力,低估中國家庭債務風險。其實金融監管體系內借貸與籠子外融資加起來的話,中國家庭負債率也許會更高。

中國家庭高負債率主要是住房負債形成的。而目前中國住房整個負債率風險非常之高,或可能成為金融風險的相互導火索。即:房價下跌可能引爆家庭債務大幅度違約的金融風險,而家庭債務鏈條斷裂也可能引爆整個房地產風險。對此必須高度警惕與重視。

與美國、日本等國家家庭部門杠桿率相比較,中國家庭債務總量數據并不高,但中國家庭杠桿率存在嚴重的分布失衡。比如,中國家庭杠桿率高的問題主要集中在城市,而且一二線城市家庭的杠桿率要比三四線城市家庭的杠桿率高出許多,城市家庭杠桿率偏高主要體現在中青年家庭。一些中青年在城市買房除了向銀行貸款之外,通常還會向父母、親戚、朋友借錢。現在城市中,尤其一二線城市中被迫以各種形式舉債購房的中產階級青年人,很可能是中國家庭中杠桿率最高的群體,未來這部分人發生家庭債務風險的可能性較大。

三.中國家庭債務長路漫漫

據蘇寧金融研究院表示,相較于居民杠桿率這樣的宏觀指標,債務收入比更能衡量一個家庭的負擔程度和家庭債務風險。Wind數據顯示,中國居民部門債務占居民可支配收入的比重,從2006年時的18.5%暴漲至2017年8月的77.1%。

從微觀角度來看,過高的債務讓無數年輕人有錢不敢花,即便他們收入再高,在巨額債務面前也是枉然。幾年前的熱播電視劇《蝸居》中,郭海萍的人生可謂是這一群體的真實寫照:

“ 每天一睜開眼,就有一串數字蹦出腦海:房貸六千,吃穿用度兩千五,冉冉上幼兒園一千五,人情往來六百,交通費五百八,物業管理費三四百,手機電話費兩百五,還有煤氣水電費兩百。也就是說,從我蘇醒的第一個呼吸起,我每天要至少進賬四百,至少……這就是我活在這個城市的成本。這些數字逼得我一天都不敢懈怠,根本來不及細想未來十年。”

各種貸款、高額的家庭開銷,都迫使我們必須像陀螺一樣不斷旋轉,一旦停止,面臨的將是家庭經濟的失衡,甚至是破產、失業。如果這一天真的來了,該怎么挽救家庭?

一個家庭只要有人還在工作,還需要用這份工作去支撐家庭的財務,那么這個家庭就還沒有進入完全真正意義上的財務自由的狀態。

所以,如果想早日實現財務自由,我們只有合理規劃資金,學會

投資,才能實現財務增長,這樣才不至于被節節攀升的家庭債務嚇倒了。

[ 移民專家咨詢 ]

[ 移民專家咨詢 ]

服務熱線

服務熱線 移民顧問Seaf

移民顧問Seaf

400-999-3586

400-999-3586 傾力打造大洋國際移民品牌,讓大洋品牌更閃亮、更優質、更好地服務每一位客戶。

傾力打造大洋國際移民品牌,讓大洋品牌更閃亮、更優質、更好地服務每一位客戶。 10年專注投資移民行業經驗以扎實、連續、優質的移民服務經驗,是每一位客戶成功移民的堅實保障。

10年專注投資移民行業經驗以扎實、連續、優質的移民服務經驗,是每一位客戶成功移民的堅實保障。

為客戶制定最佳最適合的移民方案,全程五星跟蹤VIP一站式服務,讓客戶盡享完善服務體系。

為客戶制定最佳最適合的移民方案,全程五星跟蹤VIP一站式服務,讓客戶盡享完善服務體系。 大洋國際移民擁有專業團隊和國內國際服務網點,將優質落地安家服務延展至全球,使您盡快融入國外生活。

大洋國際移民擁有專業團隊和國內國際服務網點,將優質落地安家服務延展至全球,使您盡快融入國外生活。