快!太快了!變化之速,令所有人措手不及。之前我們還在牟足了勁嚴監管、出新規、防風險、攻堅三年去杠桿,高舉高打,嚇得市場一片恐慌。現在一切就都變了!中央財政政策轉向!

1、貨幣政策轉向寬松

這意味著,此前央媽財爸歷經激烈的互懟之后,最終以央媽的勝利告終。

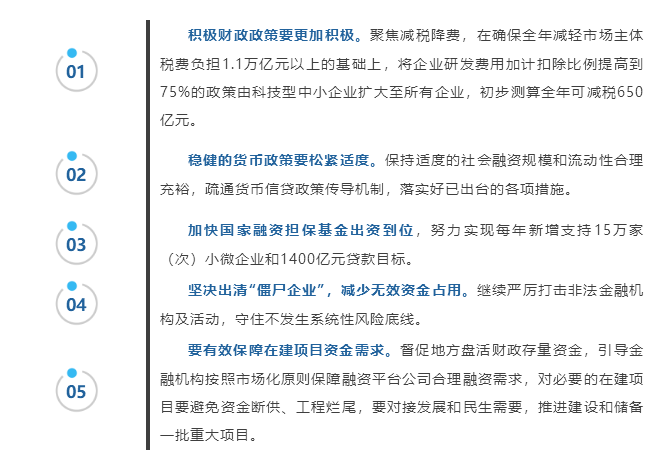

財政政策無疑已經徹底轉向,雖不是“大水漫灌”,但由“寬貨幣、緊信用”轉向了“寬貨幣、寬信用”,也足以令整個市場一片歡騰了。

以往,各大銀行被嚴監管,有錢不敢花、花不出的憋屈,將一去不復返。

未來,中央不僅減稅降費力度將更加強勁,小微企業融資也將迎來新一輪春天,更重要的是,基建將重新迎來高潮,以往那些因資金斷供,爛尾的工程、PPP項目,將重新開干,甚至可能還要再上新的項目。

上半年連續三次的定向降準,MLF投放,力度前所未有。聞此消息,整個金融圈早已一片沸騰。各大銀行奔走相告,實體經濟放聲高歌。

然而,很多人也感到不解。剛剛從去杠桿轉向穩杠桿,如今還未站穩,又開始加杠桿,大肆放水,央媽葫蘆里到底賣的什么藥?

2、債務違約潮來襲,實體經濟風雨飄搖

事實上,財政政策突變,看似意料之外,實則早有先兆。

從年初創業明星茅侃侃,身背千萬債務,不堪壓力,走上絕路,到55歲周建燦,公司瀕臨破產,高利貸逼債,百尺高樓,一躍而下,再到盾安集團450億巨額債務危機。

創業者不是自殺,就是破產,違約潮瘋狂來襲,僅2018年前7個月,就有28只債券違約,甚至連中央的親兒子,國企也未能幸免。

數據顯示,2018年有超過4300億元債務需要償還,同比去年增長超過43%。而此時,社會融資余額也在不斷下滑。數據顯示,6月社會融資余額增速已降至歷史最低點9.8%,企業普遍融資困難。同時,m2增速持續下滑,6月更是降至前所未有的8%新低。

外部,中美貿易大戰如火如荼,出口企業面臨前所未有的挑戰,錢荒四處蔓延,多少企業孤枕難眠,實體經濟在寒風中一片哀鳴。

面對內外交困的的關口,央媽雖然半年之內,連續三次定向降準,支持實體經濟,但依然杯水車薪,難以徹底扭轉局面,此時適時調整政策,為實體經濟放開水源,無疑并不意外。

3、樓市要瘋?

放水就是加杠桿,通過債務擴張支撐經濟穩定。樓市是否會重演暴漲行情,要看兩方面的因素:

01.貨幣之水會否流向房地產市場?

從政策本身來看,無論是寬貨幣還是寬財政,都無意刺激房地產。但歷史一而再再而三證明,每一次放水,貨幣之水都會追逐房地產而去,反倒是本來應該傾斜的中小企業,卻屢屢面臨融資難的問題。

這一次,恐怕也難例外,貨幣之水一定會想方設法流向樓市。不過,與過去不同的是,這一次調控政策全面收緊、監管全面從嚴、對于樓市的金融管控仍未放松,只要監管節奏能夠持續,小規模放水,對于樓市的影響更多還只是心理層面。

02.居民部門還有沒有加桿桿的空間?

從居民部門杠桿率(居民債務/GDP)來看,2018年,我國居民杠桿率已經達到55.1%,雖然與發達國家相比并不高,但要知道2008年時,居民杠桿率還只有17.9%。短短10年時間,翻了3倍多。

由于居民收入占GDP的比重并不高,所以居民杠桿率有低估債務之嫌。這方面,可以居民債務收入比作為替代。以居民債務/居民可支配收入測算,截至2017年年末,中國居民杠桿率高達110.9%,已經超越美國(108.1%)。

就此而言,居民加杠桿的空間同樣不足。經過這一輪暴漲,居民的家庭儲備基本消耗殆盡,連消費增速都開始大幅下滑,要想讓居民繼續加杠桿,除非降低首付比例、放松現金貸首付貸,否則,一切都很難持續。

所以,放水重啟,相當于為樓市續命,穩定正在搖擺的市場情緒。不過,要想重演2009年和2015年的暴漲效應,除非馬力全開,但撤掉限購限貸的限制,在降準之外開啟降息的大殺器,同時撤出對于房企的融資限制這種可能性并不大。

所以,此次全面寬松政策,對于樓市會有小幅度的影響,但并不會出現暴漲!

[ 移民專家咨詢 ]

[ 移民專家咨詢 ]

服務熱線

服務熱線 移民顧問Seaf

移民顧問Seaf

400-999-3586

400-999-3586 傾力打造大洋國際移民品牌,讓大洋品牌更閃亮、更優質、更好地服務每一位客戶。

傾力打造大洋國際移民品牌,讓大洋品牌更閃亮、更優質、更好地服務每一位客戶。 10年專注投資移民行業經驗以扎實、連續、優質的移民服務經驗,是每一位客戶成功移民的堅實保障。

10年專注投資移民行業經驗以扎實、連續、優質的移民服務經驗,是每一位客戶成功移民的堅實保障。

為客戶制定最佳最適合的移民方案,全程五星跟蹤VIP一站式服務,讓客戶盡享完善服務體系。

為客戶制定最佳最適合的移民方案,全程五星跟蹤VIP一站式服務,讓客戶盡享完善服務體系。 大洋國際移民擁有專業團隊和國內國際服務網點,將優質落地安家服務延展至全球,使您盡快融入國外生活。

大洋國際移民擁有專業團隊和國內國際服務網點,將優質落地安家服務延展至全球,使您盡快融入國外生活。